ETFs 2026

Die Macht des passiven Kapitals

Der Aufstieg der ETFs hat eine alte Auseinandersetzung neu belebt. Aktive Fondsmanager warnen davor, dass immer mehr Kapital nach festen Indexregeln angelegt wird. Steigende Kurse erhöhten die Gewichte der Gewinner, woraufhin neue Mittel wiederum vor allem in diese Unternehmen flössen. Aus der Preisbildung durch Anleger werde auf diese Weise ein selbstverstärkender Mechanismus, der einige wenige Großunternehmen begünstige und schließlich eine Börsenblase hervorbringen könne.

Die Kritik benennt ein reales Problem, zieht daraus jedoch einen voreiligen Schluss. Die zunehmende Indexierung verändert sowohl die Kapitalströme als auch die Marktstruktur. Sie beweist aber weder, dass ETFs die hohen Bewertungen verursacht haben, noch dass ein aktiver Fondsmanager die daraus entstehenden Risiken zuverlässig vermeiden kann.

Das Kapital wandert in indexnahe Anlagen

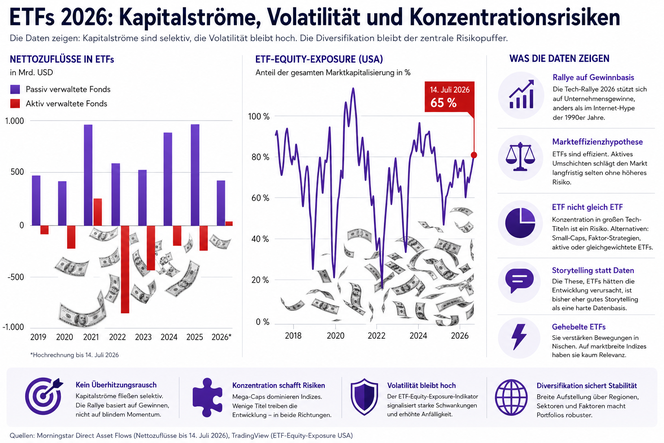

Die langfristige Entwicklung ist eindeutig. Passiv verwaltete Fonds verzeichnen seit Jahren hohe Mittelzuflüsse, während aus klassischen aktiven Fonds überwiegend Kapital abgezogen wird. Auch 2026 setzt sich diese Verschiebung fort.

In Europa flossen offenen Fonds und ETFs im ersten Quartal 2026 insgesamt 184,2 Milliarden Euro zu. Davon entfielen 120 Milliarden Euro und damit 65 Prozent auf passive Strategien. Besonders deutlich war die Verlagerung bei Aktienfonds: Passive Aktienstrategien erhielten 108 Milliarden Euro, während aktive Aktienfonds Abflüsse von 12,7 Milliarden Euro hinnehmen mussten. Bei Anleihen blieb die Lage dagegen umgekehrt. Aktive Rentenfonds sammelten 49 Milliarden Euro ein, passive Rentenstrategien lediglich 13,6 Milliarden Euro.

Die Gegenüberstellung von aktiv und passiv ist deshalb zu grob. Anleger bevorzugen die Indexierung vor allem in liquiden und gut analysierten Aktienmärkten, in denen die Auswahlleistung eines Fondsmanagers besonders schwer nachzuweisen ist. Bei Anleihen, Schwellenländern oder weniger transparenten Marktsegmenten sind sie eher bereit, für eine aktive Steuerung zu bezahlen.

Die Entwicklung betrifft zudem nicht allein klassische Indexfonds. Aktive ETFs gewinnen rasch an Bedeutung. In den Vereinigten Staaten flossen ihnen 2025 rund 460 Milliarden Dollar zu, was etwa einem Drittel sämtlicher neuer ETF-Mittel entsprach. In Europa verwalteten aktive ETFs Ende März 2026 bereits 85,6 Milliarden Euro. Ihr Anteil am gesamten europäischen ETF-Vermögen lag allerdings erst bei 3,1 Prozent.

Der ETF ist somit längst kein Synonym mehr für eine passive Anlage. Er ist zunächst eine rechtliche und technische Fondshülle, innerhalb deren sowohl ein Index als auch eine aktive Auswahlstrategie umgesetzt werden kann.

Die Gebühren erklären einen wesentlichen Teil des Erfolgs

Der Vormarsch der Indexfonds beruht vor allem auf ihrer Kostenstruktur. Die durchschnittliche Kostenquote amerikanischer Aktienindex-ETFs lag 2025 bei 0,14 Prozent. Klassische Aktienfonds verlangten im Durchschnitt 0,40 Prozent.

Dieser Unterschied erscheint gering, wirkt aber über lange Anlagezeiträume kumulativ. Ein aktiver Fonds muss seine höheren Gebühren jedes Jahr durch eine entsprechende Mehrleistung verdienen. Dabei genügt es nicht, vor Kosten besser als der Index abzuschneiden. Entscheidend ist das Ergebnis, das dem Anleger nach Gebühren, Handelskosten und gegebenenfalls Steuern verbleibt.

Für viele aktive Manager liegt genau darin die strukturelle Schwierigkeit. Sie konkurrieren nicht mit einem theoretischen Marktportfolio, sondern mit kostengünstigen Produkten, die den Vergleichsindex inzwischen sehr präzise abbilden. Je effizienter ein Markt ist und je mehr Informationen öffentlich verarbeitet werden, desto geringer wird der Spielraum, aus dem sich ein dauerhafter Mehrertrag erzielen lässt.

Morningstars Active/Passive Barometer erfasste Ende 2025 in den Vereinigten Staaten rund 9.250 Fonds mit einem Vermögen von ungefähr 26 Billionen Dollar. Auch die europäische Untersuchung, die fast 32.000 Fonds einbezog, bestätigte die bekannten Unterschiede: In entwickelten Aktienmärkten hatten passive Produkte strukturelle Vorteile, während aktive Ansätze in einzelnen Anleihen- und Schwellenländerkategorien bessere Voraussetzungen besaßen.

Die Markteffizienzhypothese schließt eine Auswahl nicht aus

Die Markteffizienzhypothese wird in der ETF-Debatte häufig missverstanden. Sie behauptet nicht, dass jeder Börsenkurs zu jedem Zeitpunkt richtig sei. Übertreibungen, Fehlbewertungen und abrupte Korrekturen sind mit ihr durchaus vereinbar.

Ihr zentraler Gedanke lautet vielmehr, dass öffentlich verfügbare Informationen schnell in die Kurse eingehen. Wer den Markt dauerhaft schlagen will, benötigt deshalb entweder bessere Informationen, eine überlegene Bewertung oder die Fähigkeit, bekannte Verhaltensfehler anderer Anleger auszunutzen. Hinzu kommt die Bereitschaft, vom Vergleichsindex abzuweichen und zeitweise schlechter als dieser abzuschneiden.

Aus der Feststellung, dass ein Index hoch bewertet oder stark konzentriert ist, folgt daher noch keine erfolgreiche Gegenstrategie. Ein aktiver Anleger muss zusätzlich bestimmen, welche Werte er stattdessen kauft, wann er die Position aufbaut und unter welchen Bedingungen er sein Urteil revidiert.

Gerade dieser zweite Schritt fehlt in vielen ETF-Kritiken. Eine plausible Diagnose wird mit einer belastbaren Anlagestrategie verwechselt. Zwischen der Erkenntnis, dass ein Markt teuer ist, und der Fähigkeit, aus dieser Erkenntnis einen Mehrertrag zu erzielen, liegt jedoch die eigentliche Bewährungsfrage.

Die Technologierallye beruht auf Gewinnen

Die hohe Gewichtung der großen amerikanischen Technologiekonzerne erinnert an die Internetblase der späten 1990er Jahre. Die Ähnlichkeit liegt in den Erwartungen an eine neue Basistechnologie, nicht aber in der operativen Substanz der führenden Unternehmen.

Viele Internetunternehmen verfügten damals weder über ein tragfähiges Geschäftsmodell noch über nennenswerte Gewinne. Die heutigen Plattform-, Cloud- und Halbleiterkonzerne erwirtschaften dagegen hohe operative Ergebnisse und erhebliche freie Mittelzuflüsse. Ihre Bewertungen können dennoch zu hoch sein. Sie beruhen aber nicht auf derselben wirtschaftlichen Leere wie ein großer Teil des damaligen Internetsegments.

Hinzu kommt, dass das ETF-Volumen während der Internetblase noch gering war. Die Übertreibung der späten 1990er Jahre entstand ohne die heute vielfach beschriebene passive Kaufmaschine. Gewinnerwartungen, Momentum, eine großzügige Finanzierung und die Überzeugung, eine neue Technologie werde die bisherigen Bewertungsmaßstäbe außer Kraft setzen, genügten damals für eine massive Fehlbewertung.

ETFs können eine bestehende Bewegung verstärken. Als alleinige Ursache der Technologierallye reichen sie jedoch nicht aus. Die These, sie hätten die Entwicklung verursacht, besitzt bisher eher die Qualität eines eingängigen Narrativs als die einer harten Datenbasis.

Das tatsächliche Risiko liegt in der Konzentration

Die Kritik trifft dort einen wichtigen Punkt, wo ein vermeintlich breit gestreuter Index wirtschaftlich von wenigen Unternehmen abhängt. Ein Welt-ETF kann mehrere tausend Aktien enthalten und dennoch stark durch die größten amerikanischen Technologiewerte geprägt sein.

Die Anzahl der Positionen ist deshalb kein hinreichender Maßstab für die Diversifikation. Entscheidend ist, welche gemeinsamen Einflussgrößen die Unternehmen verbinden. Dazu gehören ihre Absatzmärkte, ihre Währungen, ihre Bewertungsfaktoren, ihre Finanzierungskosten und ihre Abhängigkeit von bestimmten Investitionszyklen.

Zwanzig Technologiewerte schaffen keine breite Risikostreuung, wenn ihre Gewinne vom selben Ausbau der Rechenzentren abhängen. Ebenso wenig entsteht eine ausgewogene Länderstruktur, wenn ein globaler Index überwiegend von einem einzigen Kapitalmarkt bestimmt wird.

Das Konzentrationsrisiko folgt allerdings nicht aus dem ETF als Produktform, sondern aus der Konstruktion des zugrunde liegenden Index. Ein marktwertgewichteter Index erhöht das Gewicht jener Unternehmen, deren Börsenwert besonders stark gestiegen ist. Damit lässt er erfolgreiche Unternehmen über die Zeit aufsteigen, konzentriert aber zugleich immer mehr Kapital auf die bisherigen Gewinner.

Andere Gewichtungsverfahren verteilen das Risiko anders. Gleichgewichtete Indizes geben jedem Unternehmen dasselbe Ausgangsgewicht. Fundamental gewichtete Ansätze orientieren sich beispielsweise an Umsätzen, Gewinnen, Buchwerten oder Ausschüttungen. Faktorstrategien bevorzugen bestimmte Eigenschaften wie eine günstige Bewertung, eine hohe Qualität, eine geringe Volatilität oder ein positives Kursmomentum.

Keine dieser Methoden beseitigt das Risiko. Jede ersetzt ein bestimmtes Risiko durch ein anderes. Gleichgewichtete Indizes müssen häufiger umschichten und erhöhen systematisch das Gewicht kleinerer Unternehmen. Small-Cap-Strategien reagieren empfindlicher auf die Konjunktur und die Finanzierungskosten. Eine geringere Gewichtung der Vereinigten Staaten vermindert die Abhängigkeit vom amerikanischen Kapitalmarkt, kann aber zugleich die Beteiligung an besonders profitablen Unternehmen reduzieren.

ETF ist nicht gleich ETF

Die Bezeichnung ETF sagt wenig über das enthaltene Risiko aus. Zwischen einem globalen Aktienindex, einem Branchenfonds, einem Rohstoffprodukt und einem gehebelten Einzelaktien-ETF liegen erhebliche Unterschiede.

Für den Anleger sind deshalb mindestens vier Fragen entscheidend:

- Welches Marktsegment bildet der Fonds ab?

- Nach welchem Verfahren werden die Positionen gewichtet?

- Welche Unternehmen, Länder und Faktoren bestimmen das Ergebnis?

- Welche Kosten, Replikationsverfahren und Gegenparteirisiken entstehen?

Besondere Vorsicht verlangen gehebelte und inverse ETFs. Diese Produkte verfolgen in der Regel ein tägliches Anlageziel. Aufgrund der täglichen Rücksetzung kann ihre längerfristige Wertentwicklung erheblich vom erwarteten Vielfachen der Indexrendite abweichen. In volatilen Märkten verstärkt sich dieser Effekt. Die amerikanische Börsenaufsicht weist deshalb ausdrücklich darauf hin, dass sich die Entwicklung über Wochen oder Monate deutlich vom täglichen Hebel unterscheiden kann.

Für marktbreite Standardindizes besitzen solche Produkte nur eine begrenzte Bedeutung. In engen Themenfeldern und bei einzelnen Aktien können sie die kurzfristige Handelsdynamik jedoch erheblich verstärken.

Die Volatilität bleibt hoch

Der in der Grafik dargestellte ETF-Equity-Exposure-Indikator schwankte seit 2017 wiederholt zwischen niedrigen und sehr hohen Werten. Am 14. Juli 2026 lag er bei 65 Prozent. Unabhängig von seiner kurzfristigen Aussagekraft macht der Verlauf deutlich, dass die Positionierung der Anleger keineswegs gleichförmig zunimmt. Phasen hoher Aktienexponierung wechseln mit raschen Rückgängen.

Der ETF-Boom führt somit weder zu einer stetig steigenden Risikobereitschaft noch zu einer dauerhaften Stabilisierung der Kapitalmärkte. Anleger können ihre Positionen über ETFs besonders schnell aufbauen und abbauen. Dieselbe Liquidität, die im Aufschwung den Marktzugang erleichtert, erlaubt im Abschwung eine ebenso schnelle Risikoreduktion.

Die Volatilität bleibt daher hoch. ETFs schaffen Liquidität auf der Ebene des Fondsanteils, können aber die Liquidität der zugrunde liegenden Wertpapiere nicht beliebig erhöhen. In marktbreiten und hochliquiden Indizes ist dieser Unterschied meist unproblematisch. Bei Anleihen, Nebenwerten oder spezialisierten Themenfonds kann er in einer Stressphase stärker hervortreten.

Die Diversifikation bleibt der zentrale Risikopuffer

ETFs sind weder die Ursache jeder Überbewertung noch ein Schutz vor ihr. Sie sind Instrumente, mit denen sich eine Anlageentscheidung kostengünstig und transparent umsetzen lässt. Die Verantwortung für die Auswahl der Risiken verbleibt beim Anleger.

Wer ausschließlich einen marktwertgewichteten Weltindex hält, übernimmt bewusst oder unbewusst dessen Länder-, Branchen- und Unternehmenskonzentration. Wer mehrere Regionen, Unternehmensgrößen und Gewichtungsverfahren verbindet, verteilt die Abhängigkeiten breiter. Zugleich muss er akzeptieren, dass ein stärker diversifiziertes Portfolio zeitweise hinter einem von wenigen Großunternehmen getragenen Index zurückbleiben kann.

Die entscheidende Frage lautet deshalb nicht, ob ETFs gut oder schlecht sind. Zu prüfen ist vielmehr, welche wirtschaftlichen Abhängigkeiten ein konkreter Fonds enthält, wie hoch diese gewichtet sind und ob sie zum Anlagehorizont sowie zur Risikotragfähigkeit des Anlegers passen.

Die Kapitalströme verlaufen selektiv. Die Volatilität bleibt hoch. Die Diversifikation bleibt der zentrale Risikopuffer.

Haftungsausschluss

Die Inhalte dieser Webseite dienen ausschließlich der Information. Für die Richtigkeit, Vollständigkeit und Aktualität übernimmt Dr. Wrede & Partner keine Haftung. Haftungsansprüche wegen

materieller oder immaterieller Schäden sind ausgeschlossen, sofern kein vorsätzliches oder grob fahrlässiges Verhalten vorliegt. Für Inhalte externer Links sind ausschließlich deren Betreiber

verantwortlich.

Copyright

© Dr. Wrede & Partner. Alle Rechte vorbehalten.

Texte, Grafiken, Bilder und Gestaltungselemente dieser Seite sind urheberrechtlich geschützt. Jegliche Verwendung bedarf der vorherigen schriftlichen Zustimmung des Rechteinhabers.