Warshs Bilanzdiät

Wie viel weniger Fed verträgt der Markt?

Die Bilanz der Federal Reserve umfasst rund 6,7 Billionen US-Dollar. Auf der Aktivseite stehen Staatsanleihen im Umfang von etwa 4,5 Billionen US-Dollar sowie hypothekenbesicherte Wertpapiere im Umfang von rund 1,95 Billionen US-Dollar. Auf der Passivseite stehen Bankreserven von rund 3,1 Billionen US-Dollar. Zwischen Juni 2022 und Oktober 2025 verringerte die Fed ihre Wertpapierbestände um etwa 2,2 Billionen US-Dollar. Danach stoppte sie den Abbau. Ein weiterer Rückgang der Bankreserven hätte die kurzfristige Finanzierung verteuern und die Repo-Sätze nach oben treiben können.

Kevin Warsh rückt diese Bilanzfrage in das Zentrum seiner geldpolitischen Neuordnung. Der neue Fed-Chef will die Geldpolitik auf zwei Grundsätze zurückführen: die institutionelle Unabhängigkeit der Notenbank und die Sicherung der Preisstabilität. Die übrige geldpolitische Praxis soll überprüft werden, von der Kommunikation der Fed über die Zinsprojektionen bis zur Bilanzpolitik. Für den Kapitalmarkt erhält dieser Teil des Umbaus besonderes Gewicht, weil die Bilanzpolitik die verfügbare Liquidität verändert, Finanzierungskosten erhöhen kann und dadurch auf die Bewertungsmultiples wirkt.

Warshs Ziel folgt einer ordnungspolitischen Logik. Die Fed soll die Geldpolitik wieder stärker über den Leitzins steuern, während ihr Einfluss auf den Anleihemarkt zurückgeführt wird. Die großen Wertpapierbestände der Notenbank drücken die Laufzeitprämien, beeinflussen die Hypothekenzinsen, stützen die Preise von Vermögenswerten und verändern die Risikobereitschaft der Investoren. Eine kleinere Bilanz soll diesen geldpolitischen Fußabdruck verringern, damit die Preisbildung des Anleihemarktes stärker durch private Nachfrage und private Risikobereitschaft geprägt wird.

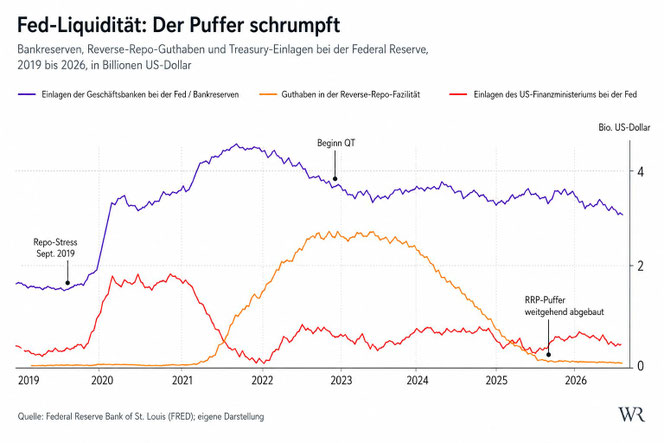

Aus dieser Zielsetzung folgt der Übertragungsmechanismus. Wenn die Fed Staatsanleihen oder hypothekenbesicherte Wertpapiere auslaufen lässt oder verkauft, schrumpft auf der Passivseite der Bilanz ein Liquiditätsposten. Für die Stabilität der Märkte zählt daher, welcher Posten sinkt. Werden Guthaben in der Reverse-Repo-Fazilität abgebaut, verschwindet vor allem überschüssige Liquidität. Sinken dagegen die Bankreserven, wird jener Bestand berührt, den das Bankensystem für den Zahlungsverkehr, für Repo-Geschäfte und für die kurzfristige Wertpapierfinanzierung benötigt.

In der ersten Phase des Quantitative Tightening konnte die Fed vor allem die Reverse-Repo-Fazilität abbauen. Geldmarktfonds hatten dort nach 2021 große Mengen überschüssiger Liquidität bei der Fed angelegt. Dieser Bestand konnte fallen, ohne dass die Bankreserven unmittelbar belastet wurden. Der Bilanzabbau entzog dem System zwar Liquidität, traf aber zunächst eine Schutzschicht, die für die tägliche Marktfinanzierung weniger kritisch war als die Reserven der Banken.

Diese Phase ist weitgehend ausgeschöpft. Je stärker die Guthaben in der Reverse-Repo-Fazilität sinken, desto näher rückt der weitere Bilanzabbau an die Bankreserven heran. Diese Reserven bilden den operativen Liquiditätsbestand des Bankensystems. Sie sichern den Zahlungsverkehr, stützen die Repo-Geschäfte und ermöglichen den Banken sowie den Wertpapierhändlern die kurzfristige Finanzierung ihrer Bestände. Fällt der Reservebestand unter die vom Markt benötigte Schwelle, steigen die Repo-Sätze, die Liquiditätsprämien und die Finanzierungskosten.

Der September 2019 bleibt das geldmarktliche Lehrstück. Damals trafen hohe Steuerzahlungen, umfangreiche Treasury-Abwicklungen und ein knapper Reservebestand zusammen. Die Repo-Zinsen stiegen zeitweise auf fast zehn Prozent. Die Fed musste rund eine halbe Billion US-Dollar bereitstellen, um den Geldmarkt zu stabilisieren. Die Episode zeigte, dass die Reserven im Stressfall nur dann stabilisieren, wenn sie an den Stellen verfügbar sind, an denen kurzfristige Finanzierung sofort benötigt wird.

Warshs Bilanzpolitik legt diese Schwelle offen. Eine kleinere Fed-Bilanz stärkt die Marktdisziplin, solange die Geldmärkte geordnet bleiben. Wird die Reservebasis jedoch zu stark vermindert, steigen die Knappheitspreise des Geldmarktes. Dann begrenzt nicht die institutionelle Zielvorstellung der Fed ihren geldpolitischen Spielraum, sondern die Reaktion der Geldmärkte, die höhere Finanzierungskosten verlangen und geringere Liquidität einpreisen.

Für den Aktienmarkt entsteht zunächst Bewertungsdruck. Eine geringere Zentralbankliquidität erhöht die Bedeutung sicherer Anleiherenditen, während die Bereitschaft sinkt, hohe Multiples zu akzeptieren. Der Markt verlangt stärkere laufende Gewinne, robustere Margen und belastbaren Free Cashflow. Die Bewertung wird dadurch weniger von Liquidität getragen und stärker an der Ertragskraft der Unternehmen gemessen.

Der zweite Wirkungskanal verläuft über den Leverage des Finanzsystems. Wenn die Repo-Sätze, die Haircuts oder die kurzfristigen Finanzierungskosten steigen, müssen Hedgefonds und andere gehebelte Investoren ihre Risiken reduzieren. Zuerst geraten jene Strategien unter Druck, die geringe Preisunterschiede mit hoher Fremdfinanzierung ausnutzen. Die Verkäufe erhöhen die Volatilität, sinkende Risikobudgets erzwingen weitere Verkäufe, und der Druck kann auf den Aktienmarkt übergreifen.

Für die KI-Aktien verschärft dieser Zusammenhang den Ertragstest. Der KI-Zyklus bindet hohe Investitionen in Rechenzentren, Chips, Energieversorgung, Modelle und Inferenzkapazitäten. Solange die Liquidität reichlich vorhanden ist, akzeptiert der Markt längere Amortisationszeiten. Wird der Liquiditätsrahmen knapper, müssen diese Investitionen schneller in zahlungspflichtige Nutzung, operative Margen und freien Mittelzufluss überführt werden.

Innerhalb des KI-Sektors fällt die Wirkung unterschiedlich aus. Unternehmen mit positiven Gewinnrevisionen, hoher Preissetzungsmacht und robustem Free Cashflow können den Liquiditätsgegenwind eher abfedern. Werte, deren Bewertung vor allem auf späteren Gewinnen beruht, verlieren dagegen Bewertungsspielraum. Warshs Bilanzpolitik trennt damit stärker zwischen KI-Unternehmen, deren Ertragspfad bereits sichtbar wird, und Erwartungswerten, die weiter auf günstige Finanzierungsbedingungen angewiesen sind.

Die frühen Signale liegen deshalb im Geldmarkt. Die Bankreserven und die Repo-Sätze zeigen zuerst, ob die kurzfristige Finanzierung knapper wird. Die Liquidität des Treasury-Marktes und die Geldmarktspreads zeigen anschließend, ob sich dieser Druck ausbreitet. Die Gewinnrevisionen entscheiden schließlich, ob Aktien den Liquiditätsgegenwind aus eigener Ertragskraft abfedern können. Der Aktienindex selbst liefert dafür nur ein spätes Signal.

Warsh will die Fed aus der Krisenlogik der großen Bilanz lösen. Solange die Geldmärkte stabil bleiben, wirkt diese Rückführung als Bewertungsgegenwind. Sobald die Bankreserven knapp werden, verändert sich die Lage: Aus der geldpolitischen Normalisierung wird ein Finanzierungsrisiko, das auf die Aktienbewertung übergreift.

Glossar

-

Bankreserven

Guthaben der Geschäftsbanken bei der Federal Reserve. Sie sichern Zahlungen, stützen Repo-Geschäfte und ermöglichen die kurzfristige Wertpapierfinanzierung. Sinkt der Reservebestand unter die vom Markt benötigte Schwelle, können die Repo-Sätze und Finanzierungskosten steigen. -

Bewertungsmultiple

Verhältnis des Börsenwerts eines Unternehmens zu Gewinn, Umsatz oder Cashflow. Hohe Multiples sind in einem liquiditätsreichen Umfeld leichter zu rechtfertigen. Bei knapperer Liquidität verlangt der Markt stärkere Erträge. -

Bilanzpolitik

Steuerung der Notenbankbilanz durch Wertpapierkäufe, Wertpapierverkäufe oder das Auslaufenlassen von Beständen. Sie wirkt über Liquidität, Anleiherenditen, Laufzeitprämien und Risikobereitschaft. -

Duration

Maß für die Zinssensitivität eines Wertpapiers. Je höher die Duration, desto stärker reagiert der Preis auf Zinsänderungen. Wachstumsaktien mit Gewinnen weit in der Zukunft verhalten sich kapitalmarktlich häufig wie Anlagen mit hoher Duration. -

Fed-Bilanz

Bilanz der Federal Reserve. Auf der Aktivseite stehen vor allem Staatsanleihen und hypothekenbesicherte Wertpapiere. Auf der Passivseite stehen unter anderem Bankreserven, Einlagen des Finanzministeriums, Reverse-Repo-Guthaben und Bargeldumlauf. -

Forward Guidance

Öffentliche Hinweise der Notenbank auf ihren künftigen geldpolitischen Kurs. Sie steuert Erwartungen, kann die Fed aber auch an Markterwartungen binden. Warsh will diese Bindung verringern. -

Free Cashflow

Frei verfügbarer Mittelzufluss nach operativen Ausgaben und Investitionen. Bei knapperer Liquidität gewinnt der Free Cashflow an Bedeutung, weil der Markt weniger Geduld mit langen Ertragspfaden hat. -

Funding-Stress

Anspannung bei der kurzfristigen Finanzierung. Die Repo-Sätze, Liquiditätsprämien und Sicherheitsabschläge steigen. Gehebelte Investoren müssen in solchen Phasen häufig Positionen abbauen. -

Gewinnrevisionen

Anpassungen der erwarteten Unternehmensgewinne durch Analysten oder den Markt. Positive Revisionen können den Bewertungsdruck abfedern, weil sie einen besseren operativen Ertragspfad anzeigen. -

Haircut

Sicherheitsabschlag auf den Wert eines hinterlegten Wertpapiers. Steigt der Haircut, muss der Schuldner mehr Sicherheiten stellen oder seine Position verkleinern. -

Hypothekenbesicherte Wertpapiere (MBS)

Wertpapiere, die durch Hypothekenforderungen besichert sind. Wenn die Fed MBS hält, beeinflusst sie auch die Finanzierungskosten am Immobilienmarkt. -

KI-Ertragstest

Prüfung, ob hohe Investitionen in Rechenzentren, Chips, Modelle und Inferenzkapazitäten in zahlungspflichtige Nutzung, operative Margen und freien Mittelzufluss überführt werden. Bei knapperer Liquidität steigt dieser Nachweiszwang. -

Laufzeitprämie

Zusätzlicher Ertrag, den Investoren für länger laufende Anleihen verlangen. Eine große Notenbankbilanz kann diese Prämie drücken. Eine kleinere Bilanz kann sie wieder steigen lassen. -

Leitzins

Klassisches Instrument der Geldpolitik. Er bestimmt den Preis kurzfristigen Zentralbankgeldes. Warsh will die Geldpolitik stärker über den Leitzins und weniger über Anleihebestände, Projektionen und Markterwartungen steuern. -

Leverage

Einsatz von Fremdkapital zur Verstärkung von Renditen. Steigen die Finanzierungskosten, wird Leverage riskanter. Gehebelte Investoren müssen dann Positionen reduzieren, was Volatilität erzeugen kann. -

Liquiditätsprämie

Aufschlag, den Investoren verlangen, wenn ein Markt weniger liquide ist. Steigende Liquiditätsprämien erhöhen Finanzierungskosten und senken die Attraktivität riskanter Anlagen. -

Quantitative Easing (QE)

Aufbau der Notenbankbilanz durch Wertpapierkäufe. Die Fed kauft Anleihen, erhöht dadurch die Liquidität im Finanzsystem und drückt tendenziell Anleiherenditen, Laufzeitprämien und Finanzierungskosten. -

Quantitative Tightening (QT)

Abbau der Notenbankbilanz. Die Fed lässt Wertpapiere auslaufen oder verkauft sie. Dadurch sinkt auf der Passivseite ein Liquiditätsposten. Entscheidend ist, ob zunächst Reverse-Repo-Guthaben oder bereits Bankreserven schrumpfen. -

Relative-Value-Strategie

Strategie, die auf Preisunterschiede zwischen ähnlichen Wertpapieren setzt. Sie arbeitet oft mit kleinen Margen und nutzt deshalb Leverage. Bei knapper Finanzierung können solche Strategien Verkäufe erzwingen. -

Repo-Markt

Zentraler Markt für kurzfristige besicherte Finanzierung. Die Wertpapiere werden gegen Liquidität verliehen oder verkauft und später zurückgekauft. Die Repo-Sätze zeigen, wie teuer eine kurzfristige Finanzierung ist. -

Repo-Satz

Zins für kurzfristige besicherte Finanzierung im Repo-Markt. Ein stark steigender Repo-Satz weist auf knappe Liquidität, höhere Sicherheitsanforderungen oder Stress im Geldmarkt hin. -

Reservebestand

Summe der Bankreserven im System. Für den Markt zählt nicht nur die absolute Höhe, sondern auch die Verteilung und Verfügbarkeit dieser Reserven. Im Stressfall wirken Reserven nur dort stabilisierend, wo sie tatsächlich eingesetzt werden können. -

Reverse-Repo-Fazilität

Möglichkeit für Geldmarktfonds und andere Marktteilnehmer, überschüssige Liquidität kurzfristig bei der Fed anzulegen. Nach 2021 wurde sie zu einem großen Puffer. Solange dieser Puffer schrumpfte, blieb der Bilanzabbau für die Bankreserven weniger belastend. -

Treasury-Basisgeschäft

Strategie, die Preisunterschiede zwischen Staatsanleihen und darauf bezogenen Futures nutzt. Sie ist häufig stark fremdfinanziert. Steigen Repo-Sätze oder Haircuts, geraten solche Strategien unter Druck. -

Treasury General Account (TGA)

Konto des US-Finanzministeriums bei der Fed. Steigt dieses Konto, wird dem Finanzsystem Liquidität entzogen. Sinkt es, fließt Liquidität zurück in den Markt. -

Treasury-Liquidität

Handelbarkeit amerikanischer Staatsanleihen. Ein liquider Treasury-Markt erlaubt große Transaktionen mit geringen Preisbewegungen. Sinkt die Liquidität, können Renditen sprunghafter reagieren und Finanzierungsbedingungen enger werden.