Der Fiskalstaat

Die Fiskalischen Langzeitfolgen des Ukraine-Krieges

Kriege sind teuer. Sie kosten Menschenleben, zerstören die wirtschaftliche Substanz und verlangen finanzielle Ressourcen, die kein Staat aus den laufenden Einnahmen zu decken vermag. Kriege wurden historisch selten aus laufenden Einnahmen finanziert; der Staat griff vielmehr auf Schulden zurück. Entscheidend ist jedoch nicht der Moment der Finanzierung, sondern die fiskalische Entwicklung, die auf ihn folgt. Die historische Erfahrung zeigt, dass der Ausnahmezustand in der Finanzpolitik nicht mit dem Abklingen militärischer Spannungen endet, sondern in einer veränderten Form fortwirkt.

Eine aktuelle Studie des Instituts für Weltwirtschaft in Kiel legt diesen Zusammenhang mit empirischer Präzision offen. Analysiert wurden Kriege und Phasen der Aufrüstung in zwanzig Staaten über einen Zeitraum von rund eineinhalb Jahrhunderten. Das Bild, das sich daraus ergibt, ist bemerkenswert stabil. Militärische Mobilisierung wird zunächst kreditfinanziert, verfestigt sich jedoch mit zeitlicher Verzögerung in einer dauerhaft höheren Steuerbelastung. Maßgeblich sind dabei nicht allein die unmittelbaren Rüstungsausgaben, sondern vor allem die langfristige Bedienung der aufgenommenen Schulden, deren Zinslast den fiskalischen Handlungsspielraum des Staates über Jahre hinweg bindet und strukturell einengt.

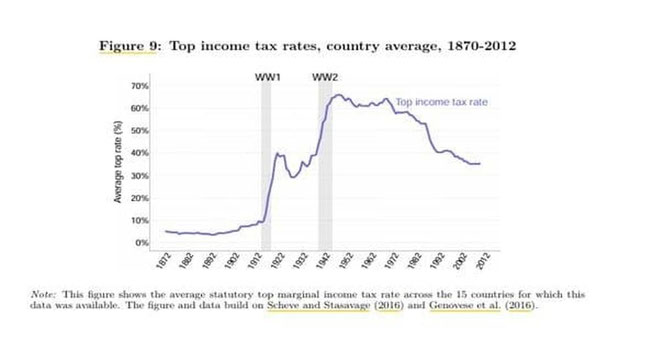

Die langfristige Entwicklung der Spitzensteuersätze der Einkommensteuer veranschaulicht diesen Mechanismus in besonderer Deutlichkeit. In beiden Weltkriegen stiegen die durchschnittlichen Höchstsätze in den betrachteten Ländern sprunghaft an, da der Staat in außergewöhnlichen Lagen gezwungen war, tief in die Einkommen einzugreifen. Aussagekräftiger als der Anstieg selbst ist jedoch dessen Dauer. Die fiskalische Rücknahme blieb vielfach unvollständig.

Nach den Berechnungen der Kieler Ökonomen lagen die durchschnittlichen Steuereinnahmen selbst mehr als ein Jahrzehnt nach Beginn einer Aufrüstungsphase noch um 20 bis 30 Prozent über dem ursprünglichen Niveau. Auch die Spitzensteuersätze verharrten im Durchschnitt rund 15 Prozentpunkte oberhalb ihres Ausgangswerts. Der Fiskalstaat, einmal ausgeweitet, tendiert zur institutionellen Verstetigung. Diese Entwicklung ist politisch erklärbar, da neue Ausgabenstrukturen und Verpflichtungen entstehen, fiskalisch ist sie von erheblicher Tragweite.

Christoph Trebesch, Direktor des Forschungszentrums Internationale Finanzmärkte am IfW, ordnet die gegenwärtige Lage entsprechend ein. Die aktuelle Aufrüstung in den NATO-Staaten gehört zu den größten Mobilisierungsphasen westlicher Industrieländer in den vergangenen 150 Jahren. In ihrem Umfang ist sie vergleichbar mit den Aufrüstungen vor den Weltkriegen oder mit der sicherheitspolitischen Neuordnung nach dem Koreakrieg. Aus dieser historischen Parallele ergibt sich keine konkrete Vorhersage, wohl aber eine belastbare Erwartung hinsichtlich der langfristigen fiskalischen Folgen.

Trebesch fasst diesen Befund nüchtern zusammen. Große geopolitische Umbrüche führen sowohl in Zeiten des Krieges als auch in Phasen relativen Friedens zu einem dauerhaften Ausbau des Fiskalstaates. Der finanzpolitische Ausnahmezustand wirkt fort, selbst wenn die unmittelbare Bedrohung an Schärfe verliert und aus dem öffentlichen Bewusstsein tritt.

Für Deutschland ergibt sich daraus eine unbequeme, aber in sich schlüssige Schlussfolgerung. Unabhängig von politischen Verlautbarungen gilt eine einfache fiskalische Logik, die sich historisch immer wieder bestätigt hat. Staatliche Schulden lösen sich nicht auf. Sie werden getragen, in der Regel über Steuern, seltener über Inflation und kaum jemals folgenlos. Die Schulden von heute werden so zu den Steuern von morgen. Diese Feststellung trägt weder polemische noch alarmistische Züge, sondern geht aus der historischen Erfahrung hervor.

Fünf Thesen zur Vermögensbildung

Aus diesen (prognostizierten) fiskalischen Langzeitmustern ergeben sich Konsequenzen für die Vermögensbildung, die Kapitalmärkte und Standortentscheidungen.

1. Aufrüstung vergrößert den Staat dauerhaft.

Kriege und militärische Mobilisierung führen nicht nur zu einer kurzfristigen Verschuldung, sondern zu einer langfristigen Ausweitung von Steuerlast und fiskalischem Zugriff.

2. Fiskalische Dauerbelastung verändert die Kapitalmärkte.

Steigende Staatsausgaben und anhaltende Defizite verschieben die Rahmenbedingungen zugunsten realer Werte und politisch robuster Geschäftsmodelle, während nominale Sicherheiten an Schutzwirkung

verlieren.

3. Vermögensbildung entkoppelt sich vom Nationalstaat.

Das Kapital wird mobiler, während die Einkommen gebunden bleibt; die Renditen entstehen zunehmend in globalen Märkten und weniger innerhalb nationaler Fiskalräume.

4. Europas Finanzierung hängt strukturell vom US-Kapitalmarkt ab.

Die Tiefe, Liquidität und Währungsfunktion der amerikanischen Märkte setzen den Rahmen, in dem europäische Staaten und Investoren agieren.

5. Deutschland bleibt produktiv, verliert aber relativ an Attraktivität für Vermögensbildung.

Als Arbeits- und Lebensstandort bleibt Deutschland mittelfristig stabil, als Ort langfristiger Kapitalbildung jedoch gerät es unter zunehmenden fiskalischen und regulatorischen Druck,

dessen Rücknahme historisch eher die Ausnahme bildet.

Kommentiertes Quellenverzeichnis

-

Institut für Weltwirtschaft (IfW) Kiel (2025):

Trebesch, Christoph et al.: Guns and Butter: The Fiscal Consequences of Rearmament and War. IfW-Working Paper, Kiel, Dezember 2025.

Zentrale empirische Grundlage des Beitrags. Das Working Paper analysiert Kriege und Aufrüstungsphasen in zwanzig Staaten über einen Zeitraum von rund 150 Jahren. Es zeigt, dass militärische Mobilisierung regelmäßig zunächst kreditfinanziert wird und sich anschließend in dauerhaft erhöhten Steuereinnahmen sowie höheren Spitzensteuersätzen verfestigt. -

Scheve, Kenneth / Stasavage, David (2016):

Taxing the Rich: A History of Fiscal Fairness in the United States and Europe. Princeton University Press, Princeton.

Grundlegende Studie zur politischen Ökonomie hoher Einkommensteuern. Die Autoren zeigen, dass insbesondere Kriege und existenzielle Bedrohungslagen historisch als Legitimation für steigende Spitzensteuersätze dienten, die vielfach dauerhaft institutionalisiert wurden. -

Piketty, Thomas (2020):

Capital and Ideology. Harvard University Press, Cambridge (MA).

Langfristige Analyse der Entwicklung moderner Steuer- und Verteilungsstaaten. Das Werk ordnet den Ausbau fiskalischer Kapazitäten in einen ideen- und konflikthistorischen Zusammenhang ein und betont die Rolle von Kriegen als Katalysatoren steuerlicher Neuordnungen. -

Peacock, Alan / Wiseman, Jack (1961):

The Growth of Public Expenditure in the United Kingdom. Princeton University Press, Princeton.

Klassische Referenz zur Theorie des Displacement-Effekts. Die Studie zeigt, dass außergewöhnliche Ereignisse wie Kriege zu dauerhaften Verschiebungen staatlicher Ausgaben- und Einnahmestrukturen führen, selbst wenn der ursprüngliche Anlass entfällt. -

OECD (laufende Jahrgänge):

Revenue Statistics. OECD Publishing, Paris.

Vergleichende Datengrundlage zu Steuerquoten, Steuerstrukturen und Spitzensteuersätzen in Industrieländern. Dient zur Einordnung historischer Befunde in gegenwärtige fiskalische Strukturen. -

Maddison Project Database (2023):

Historical Statistics on World Population, GDP and Per Capita Income.

Langfristige Datenbasis zur wirtschaftlichen Entwicklung über mehrere Jahrhunderte. Ermöglicht die Kontextualisierung fiskalischer Entwicklungen im Verhältnis zu Wachstum, Kriegsperioden und staatlicher Leistungsfähigkeit.