Die Zukunft der Rente

Demografie, Finanzierungslasten und die Neubestimmung eines überforderten Systems

Die Stabilität der gesetzlichen Rentenversicherung gehört zu jenen Grundannahmen, die über Jahrzehnte kaum hinterfragt wurden. Viele Beobachter gingen davon aus, dass dieses System auch unter veränderten Bedingungen tragfähig bleibt, sofern Wirtschaftswachstum, Erwerbsbeteiligung und Produktivität eine hinreichende Basis bilden. Hinter dieser Annahme steht die Überzeugung, dass ein wohlhabendes Land durch langfristige Planung und politische Steuerung jene sozialen Sicherheiten garantieren könne, die seine Geschichte geprägt haben.

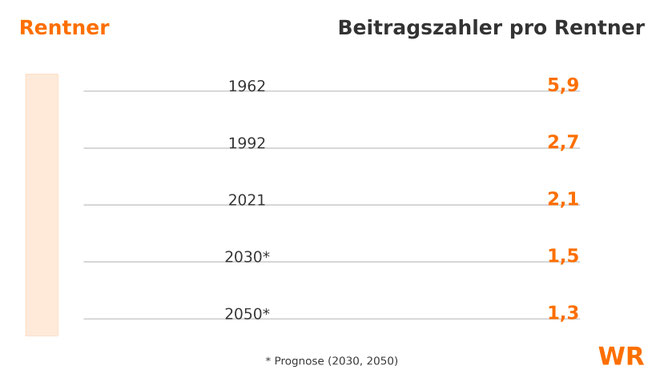

Die demografische Entwicklung zeigt jedoch eine Verschiebung, die die Grundlagen dieses Vertrages verändert. In den sechziger Jahren kamen nahezu sechs Beitragszahler auf einen Rentner. Im Jahr 1992 waren es 2,7, im Jahr 2021 nur noch 2,1. Die Projektionen für das Jahr 2030 erwarten ein Verhältnis von 1,5, für das Jahr 2050 von 1,3. Diese Zahlen markieren keinen temporären Ausschlag, sondern eine strukturelle Verschiebung. Sie bedeuten, dass ein Erwerbstätiger rechnerisch fast einen Rentner finanzieren muss. Die rechtliche Garantie eines Rentenniveaus ändert an dieser ökonomischen Grundlage nichts. Sie verschiebt die Lasten in die Zukunft, und sie bindet Mittel, die an anderer Stelle fehlen.

Der Sachverständigenrat für Wirtschaft beschreibt diese Lage in seinem Jahresgutachten 2025/26 mit nüchternen Worten. Die deutsche Wirtschaft befinde sich in einer Phase schwacher Dynamik; das Wachstum werde im Jahr 2025 voraussichtlich 0,2 Prozent erreichen, im Jahr 2026 0,9 Prozent. Eine solche Entwicklung der gesamtwirtschaftlichen Leistung verengt die Möglichkeiten öffentlicher Haushalte. Im Kapitel zur sozialen Sicherung heißt es, die Stabilisierung des Rentenniveaus bei 48 Prozent bis 2039 erzeuge erhebliche finanzielle Risiken. Das geplante Reformpaket werde bis 2040 Mehrausgaben von rund zweihundert Milliarden Euro verursachen. Der Beitragssatz könne bis 2030 auf über zweiundzwanzig Prozent steigen. Zugleich sinke die Zahl der Erwerbstätigen in den kommenden zehn Jahren, während der Anteil der über siebenundsechzigjährigen Menschen deutlich wachse.

Veronika Grimm, Mitglied des Sachverständigenrates, hat diese Befunde mit großer Klarheit formuliert. Sie weist darauf hin, dass die öffentlichen Haushalte bereits heute keine Spielräume besitzen, die zusätzliche Belastungen erlauben. Die Ausweitung der Mütterrente, die ab dem Jahr 2027 fünf Milliarden Euro jährlich kosten wird, bezeichnet sie als Entscheidung, die die Tragfähigkeit des Gesamtsystems weiter schwächt. Nach ihrer Einschätzung bleibt die Rente nur dann stabil, wenn die Politik die Grenzen der Umlagefinanzierung anerkennt und den Mut zu strukturellen Reformen aufbringt.

Martin Werding, ebenfalls Mitglied des Rates und einer der profiliertesten Rentenökonomen des Landes, ergänzt diese Analyse durch modellgestützte Berechnungen. Er weist darauf hin, dass die gesetzlichen Alterssicherungssysteme unter dem stärksten Druck seit ihrem Bestehen stehen. Seine Szenarien zeigen, dass der Beitragssatz ohne strukturelle Anpassungen bis Mitte der dreißiger Jahre Werte zwischen dreiundzwanzig und fünfundzwanzig Prozent erreichen kann. Die Vorgabe eines stabilen Rentenniveaus führe zu impliziten Verbindlichkeiten, die weder durch Produktivitätsgewinne noch durch Zuwanderung kompensiert werden. Werding empfiehlt eine Kombination aus einem höheren Renteneintrittsalter, einer Begrenzung der Leistungszuwächse, einer Stabilisierung der Bundeszuschüsse und einer Stärkung kapitalgedeckter Elemente. Nach seiner Einschätzung werden Eingriffe umso belastender, je länger man sie hinauszögert.

Bernd Raffelhüschen, langjähriger Leiter des Forschungszentrums Generationenverträge, formuliert die Konsequenzen ohne diplomatische Zurückhaltung. Die Politik, die das Rentenniveau bis 2039 stabil halten wolle, arbeite mit Versprechen, die die ökonomische Realität nicht tragen könne. Der Beitragssatz könne schon im Jahr 2030 Werte erreichen, die die gegenwärtigen Annahmen deutlich übersteigen. Die steigende Lebenserwartung mache ein höheres Rentenalter unvermeidlich. Nach seiner Auffassung belastet jede Verschiebung notwendiger Reformen die junge Generation doppelt, da sie höhere Beiträge und steigende Staatsschulden zugleich zu tragen habe.

Der Blick auf die Beamtenversorgung bestätigt diese Diagnose. In mehreren Ländern erreichen die Versorgungsausgaben über dreißig Prozent der Personalausgaben. Die bestehenden Versorgungsfonds sind strukturell unterdeckt, und der Sachverständigenrat empfiehlt, die Verbeamtung auf hoheitliche Tätigkeiten zu konzentrieren, um die langfristigen Lasten zu begrenzen.

Die Frage, ob die Rente noch sicher ist, lässt sich nicht durch politische Beteuerung klären, sondern nur durch einen realistischen Blick auf Einnahmen, Ausgaben und demografische Strukturen. Sicherheit entsteht dort, wo Leistungsversprechen, Beitragssätze und Haushaltsmittel im Gleichgewicht stehen. Die Positionen von Grimm, Werding und Raffelhüschen unterscheiden sich in Ton und Schwerpunkt, doch ihre Diagnose führt auf denselben Punkt: Die Alterssicherung kann nur dann verlässlich sein, wenn die Grundlagen ihrer Finanzierung neu geordnet werden. Eine Politik, die diese Anpassungen vermeidet, schützt nicht die ältere Generation, sondern gefährdet die Chancen der kommenden Jahre.