Der Wiedereinstieg

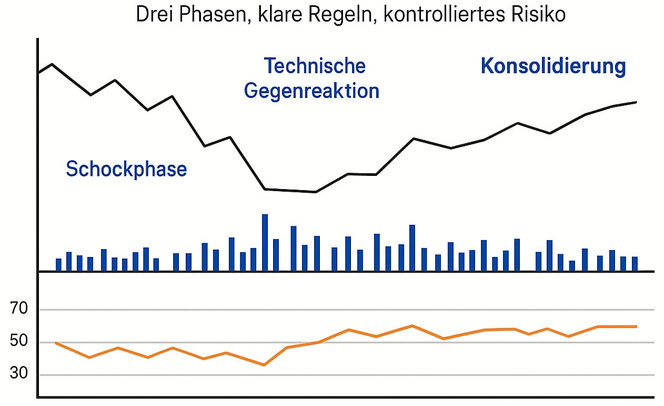

Drei Phasen, klare Regeln, kontrolliertes Risiko

Der jüngste Kursrückgang an den internationalen Börsen markierte den Übergang von einer Phase relativer Erwartungsstabilität in eine Phase erhöhter Risikoprämien. In der Preisbildung der Märkte vollzog sich eine Neujustierung der zugrunde liegenden Annahmen über die Struktur der Handelsströme, die Tragfähigkeit industrieller Wertschöpfungsketten und die Verlässlichkeit geopolitischer Ordnungsrahmen.

Den Impuls setzte die erneute Zuspitzung des handelspolitischen Konflikts zwischen den Vereinigten Staaten von Amerika und der Volksrepublik China. Die Ankündigung zusätzlicher Strafzölle, die Verschärfung der politischen Rhetorik sowie die In Aussicht gestellten Exportbeschränkungen für strategische Güter verschoben die Erwartungshorizonte der Marktakteure. Aus der Neubewertung der Risikolage erwuchs eine Kettenreaktion algorithmisch induzierter Verkäufe, deren Dynamik von den Handelsplätzen Asiens auf die Börsen Nordamerikas und Europas übergriff.

Konstellationen dieser Art erproben die Disziplin methodisch geführten Handelns. Sie machen die Differenz zwischen affektiver Reaktion und strukturierter Ursachenanalyse sichtbar und eröffnen den Raum für eine erneute Prüfung der Bewertungsmaßstäbe und Allokationsentscheidungen, deren Geltung auf spezifischen Annahmen über Risiko, Zeit und Ordnung beruht.

I. Der Charakter des Rückgangs

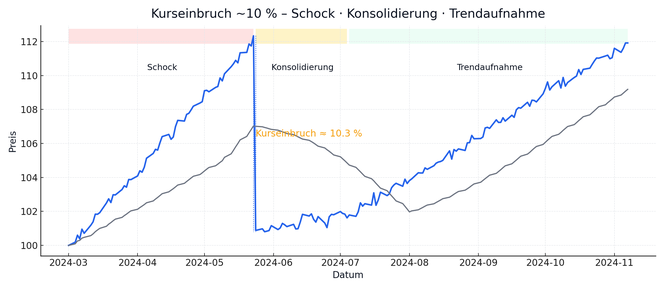

Abb. 1 – Phasen der Korrektur:

Schock (Volumen↑, Vola↑), Konsolidierung (Volumen↓), Trendaufnahme (SMA-Rückeroberung).

Ein politisch induzierter Kurseinbruch verläuft typischerweise in drei Phasen (vgl. Abb. 1):

-

Schockphase: abrupt steigendes Handelsvolumen, erhöhte Volatilität und ein algorithmisch verstärkter Verkaufsdruck.

-

Technische Gegenreaktion: kurze Aufwärtsbewegung ohne tragfähiges Fundament.

-

Konsolidierung: abnehmendes Volumen, seitwärtsgerichtete Preisbildung, beginnende Stabilisierung.

Erst die dritte Phase bildet die belastbare Grundlage für einen Wiedereinstieg.

II. Technische Orientierung

Die Beurteilung der Marktlage erfordert drei objektive Indikatoren:

-

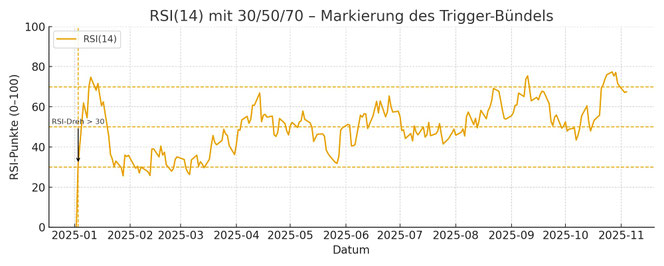

Relative-Stärke-Index (RSI): Der RSI zeigt das Tempo der Kursbewegung. Werte unter 30 auf der Skala von 0-100 Punkten signalisieren Überverkauftheit; ein Wiederanstieg über 30 markiert häufig den Beginn einer technischen Erholung. Ein konkretes Einstiegssignal ist der RSI-Dreh über 30 (vgl. Abb. 3).

-

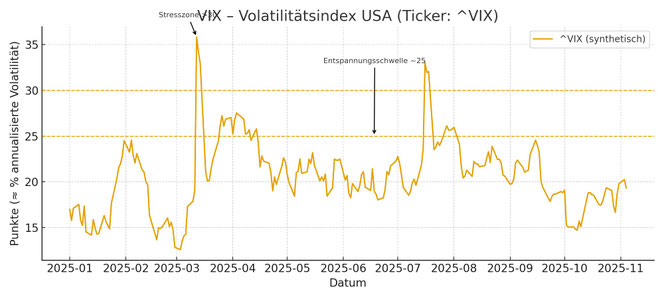

Volatilitätsindex (VIX): Der VIX misst die Marktnervosität. Niveaus über 30 kennzeichnen Stress; Rückkehr unter 25 deutet auf Entspannung. Daumenregel: Der VIX gibt an, wie stark Anleger für die nächsten 30 Tage Schwankungen im S&P 500 erwarten; VIX-Punkte entsprechen Prozentpunkten annualisierter Volatilität (vgl. Abb. 4). Für den DAX dient der VDAX-NEW als Pendant; 20/25 Punkte werden analog interpretiert (vgl. Abb. 5).

-

Volumenstruktur: Fallen Kurse bei sinkendem Volumen, lässt der Verkaufsdruck nach. Steigen Kurse bei zunehmendem Volumen, kehrt echte Nachfrage zurück. Das Volumen zeigt die Kraft der Bewegung - die Überzeugung dahinter (vgl. Abb. 6).

Diese Größen ersetzen kein abschließendes Urteil, liefern jedoch ein gutes methodisches Fundament, um den Markt zu beurteilen. Ein Schlusskurs oberhalb der 50-Tage-Linie (SMA50) markiert den Strukturwechsel (vgl. Abb. 2).

So siehst du die Indikatoren:

-

RSI: Charttool → Indikatoren → RSI(14), Hilfslinien 30/50/70.

-

VIX: Ticker ^VIX (Cboe/Yahoo/TradingView); für DAX zusätzlich VDAX-NEW.

-

Volumen: Volumenbalken unten aktivieren + 20-Tage-Ø einblenden.

-

Praxis: Tages-Chart für Positionen; 60-Min-Chart für Timing.

Abb. 2 – Preis + SMA50: Schlusskurs > SMA50 = Strukturwechsel.

Abb. 3 - RSI(14) 30/50/70: Dreh > 30 = Ende Überverkauftheit; 50 als Trendfilter.

Abb. 4 – VIX (USA): <25 Entspannung; >30 Stress.

Für den DAX dient der VDAX-NEW als Pendant zum VIX; Schwellen von 20/25 Punkten werden analog interpretiert.

Abb. 5 – VDAX-NEW (DAX): <20 Entspannung; >25 Stress.

Abb. 6 – Volumen + 20-Tage-Ø: Up-Day über Ø = Nachfragebestätigung.

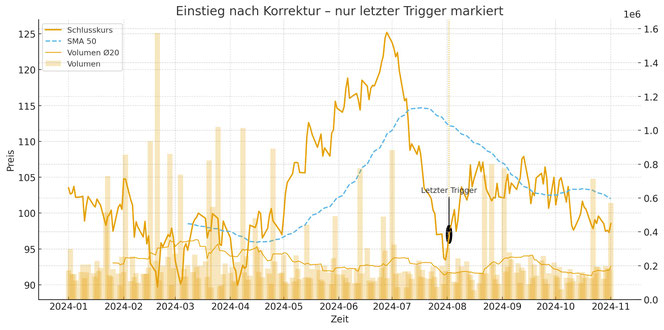

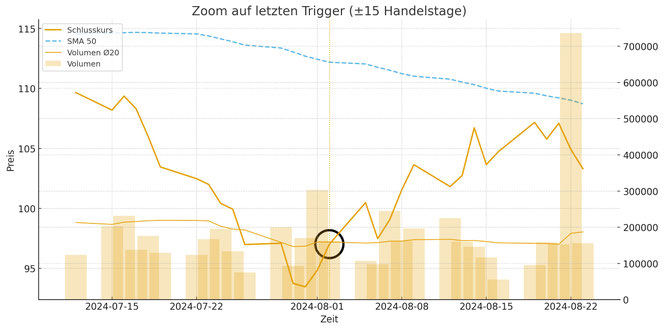

Abb. 7a – Trigger-Bündel (Kombi): Schlusskurs über 50-Tage-Linie (SMA50) und Aufwärtstag mit Volumen > 20-Tage-Durchschnitt; der Marker kennzeichnet den gleichzeitigen RSI-Dreh über 30.

Abb. 7b – Trigger-Bündel (marrkiert).

Abb. 7c – Trigger-Bündel (markiert).

Abb. 7d – Trigger-Bündel (markiert).

III. Die Tiefensteuerung der Marktpsychologie

Die Marktpsychologie bildet das Ergebnis kollektiver Deutungsprozesse. In der Struktur der vernetzten Informationsökonomie wirkt ein Resonanzraum, in dem politische Impulse, mediale Narrative und algorithmische Marktmechanik zu einer verdichteten Dynamik zusammenfinden.

-

Politische Signale erhöhen die wahrgenommene Politikunsicherheit und gehen statistisch mit erhöhter Marktschwankung und sprunghaften Kursbewegungen einher.

-

Mediale Sentimentimpulse beeinflussen kurzfristig die Bewertung und den Orderfluss; eine negative Tonalität erzeugt messbaren Abwärtsdruck mit anschließender Rückkehr zu den Fundamenten.

-

Die algorithmische Liquidität kann sich in Stressphasen simultan zurückziehen und so die Amplitude und Dauer der Bewegung verstärken.

Darüber hinaus erschließt die Struktur der informationellen Tiefensteuerung globaler Märkte die Möglichkeit einer partiellen Beeinflussung von Impuls, Amplitude und Dauer politischer Schocks. Die Klarheit eines methodisch geführten Analyseprozesses schafft dabei den Schutz vor jenen Fehlreaktionen, die aus Zeitdruck, Unsicherheit und medialer Verdichtung erwachsen.

IV. Der Wiedereinstieg in drei Phasen

Ein professioneller Anleger strukturiert den Aufbau seiner Positionen in gestaffelten Tranchen. Maßgeblich ist die Sicherung der Risikokontrolle über den gesamten Einstandsprozess hinweg. Die zeitliche Staffelung der Käufe verteilt das Marktrisiko, begrenzt die Abhängigkeit vom Zufall des Einstiegszeitpunkts und ordnet die Kapitalallokation dem Primat der Verlustbegrenzung unter:

a) Beobachtungsphase (0-5 Tage nach dem Kurseinbruch)

Der Markt reagiert auf Zwangsliquidationen und Stopp-Wellen.

→ Handlung: Keine Käufe. Analyse von Preis, Volumen und Intermarket-Abhängigkeiten.

b) Testphase (5-15 Tage)

Eine erste Erholung um 3-5 % bei stabilisiertem Volumen deutet auf eine technische Gegenbewegung.

→ Handlung: Einstieg mit einer Teilposition von 25–30 % des geplanten Gesamtvolumens.

Stop-Loss: etwa 7 % unter dem Einstiegskurs.

c) Bestätigungsphase (15-45 Tage)

Das Zwischentief bleibt stabil, die 50-Tage-Linie wird zurückerobert (vgl. Abb. 2).

→ Handlung: Zweite Tranche (40 %) nachlegen, dritte (30 %) bei anziehendem Momentum.

Trailing-Stop: 10–12 %.

Einstieg erst, wenn das Trigger-Bündel (RSI-Dreh über 30, Schlusskurs > SMA50, Up-Day mit Volumen > Ø) erfüllt ist (vgl. Abb. 3, 6, 7a-d):

-

RSI-Dreh ↑30 (Ende der Überverkauftheit).

-

Close > SMA50 (Strukturwechsel nach oben, vgl. Abb. 2).

-

Up-Day mit Volumen > 20-Tage-Ø (Nachfragebestätigung).

Invalidation: Schlusskurs unter SMA50 oder RSI < 30 → Setup neu bewerten.

V. Strukturierter Wiedereinstieg über börsengehandelte Fonds

| Marktsegment | ETF (Beispiele) | Volatilität | Stop-Abstand | Bemerkung |

|---|---|---|---|---|

| Weltmarkt | Vanguard FTSE All-World ETF | gering–mittel | ca. 7 % | breit diversifizierte Basisposition |

| Vereinigte Staaten | SPDR S&P 500 ETF Trust | mittel | ca. 8 % | Leitindex mit hoher Liquidität |

| Europa | iShares MSCI Europe ETF | mittel | ca. 8 % | zyklisch, im Depotverbund stabilisierend |

| China | iShares MSCI China ETF | hoch | ca. 12 % | politisch sensibel; weiter Stop erforderlich |

| Asien ohne China | iShares Asia 50 ETF | mittel–hoch | ca. 10 % | exportorientiert, währungsabhängig |

| Schwellenländer gesamt | iShares MSCI Emerging Markets ETF | hoch | ca. 12 % | breit gestreuter Wachstumskomplex |

| Technologie | Invesco QQQ Trust (Nasdaq 100) | hoch | ca. 12 % | innovationsgetrieben, volatil |

| Energie und Rohstoffe | Xtrackers Bloomberg Commodity ETF | hoch | ca. 13 % | Korrelation zu Zinsen und Inflation |

Diese Auswahl illustriert die Staffelung über Regionen und Sektoren. Sie stellt keine Anlageempfehlung dar, sondern lediglich einen analytischen Rahmen zum Nachvollzug der Risikostrukturierung.

VI. Technische Schwellenwerte für Wiedereinstiege

Ein Neueinstieg ist erst dann gerechtfertigt, wenn:

-

die führenden Indizes fünf Handelstage keine neuen Tiefs bilden,

-

der VIX aus erhöhten Niveaus nachhaltig fällt (unter 25, vgl. Abb. 4/5) und

-

die Schlusskurse oberhalb des 20-Tage-Durchschnitts liegen.

Erst dann signalisiert die Marktstruktur eine Rückkehr der institutionellen Liquidität.

VII. Fazit

Der Zollkonflikt zwischen den Vereinigten Staaten von Amerika und der Volksrepublik China verdeutlicht die Empfindlichkeit globaler Kapitalströme gegenüber handelspolitischen Signalen und regulatorischen Eingriffen. Bereits die Ankündigung zusätzlicher Zölle oder neuer Exportbeschränkungen greift in die Erwartungsbildung institutioneller wie privater Marktteilnehmer ein und verschiebt die Risikoprämien entlang der internationalen Wertschöpfungsketten.

Politische Schocks dieser Art greifen in bestehende Trendbewegungen ein, verändern deren Verlauf und erzeugen Phasen erhöhter Volatilität. In dem entstehenden Resonanzraum vernetzter Informationsmärkte greifen politische Impulse, kollektives Sentiment sowie algorithmische Marktmechanik ineinander und verstärken die Ausschläge der Preisbildung.

Wer die Marktstruktur sachlich analysiert, eine erkennbare Stabilisierung der Kursbewegung abwartet und Positionen gestaffelt aufbaut, erhöht die Wahrscheinlichkeit, den Beginn einer neuen Trendphase zu erfassen. Das exakte Tief bleibt regelmäßig der Prognose entzogen; über die Qualität des Ergebnisses entscheidet die Disziplin der Allokation.

Haftungsausschluss

Die Inhalte dieser Webseite dienen ausschließlich der Information. Für die Richtigkeit, Vollständigkeit und Aktualität übernimmt Dr. Wrede & Partner keine Haftung. Haftungsansprüche wegen

materieller oder immaterieller Schäden sind ausgeschlossen, sofern kein vorsätzliches oder grob fahrlässiges Verhalten vorliegt. Für Inhalte externer Links sind ausschließlich deren Betreiber

verantwortlich.

Copyright

© Dr. Wrede & Partner. Alle Rechte vorbehalten.

Texte, Grafiken, Bilder und Gestaltungselemente dieser Seite sind urheberrechtlich geschützt. Jegliche Verwendung bedarf der vorherigen schriftlichen Zustimmung des Rechteinhabers.